内部投研——增值税

内部投研——增值税

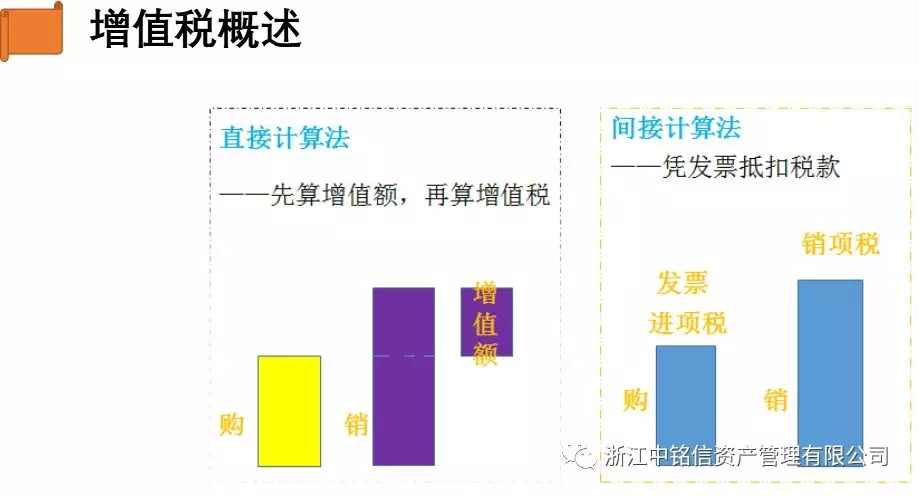

增值税概述:

一、概念

增值税是以单位和个人在生产经营过程中取得的增值额为课税对象征收的一种税。

二、类型

生产型增值税、收入型增值税、消费型增值税

三、性质

以全部流转额为课税对象;税负具有转嫁性;按照产品或者行业实行比例税率而不是采取累进税率。

四、计税方法

直接计算法、间接计算法

我国的增值税应纳税额的计算采用的是间接计算法,即不直接根据增值额计算增值税,而是首先计算出应税货物、劳务和服务的整体税负,然后从整体税负中扣除法定的外购项目已纳税款。这是实行增值税的国家广泛采用的计税方法。

征收范围

增值税的征税范围包括在境内发生应税销售行为以及进口货物等。

征税范围的一般规定

2016年5月1日全面“营改增”之后,增值税征税范围包括:

1.销售或者进口的货物;

2.销售劳务;

3.销售服务;

4.销售无形资产;

5.销售不动产。

就“营改增”项目而言确定一项经济行为是否需要缴纳增值税,一般应同时具备“境内、业务范围、为他人、有偿”四个条件。具体是:

①应税行为是发生在中华人民共和国境内;

②应税行为是属于《销售服务、无形资产、不动产注释》范围内的业务活动;

③应税服务是为他人提供的;

④应税行为是有偿的。

有偿,是指取得货币、货物或者其他经济利益。

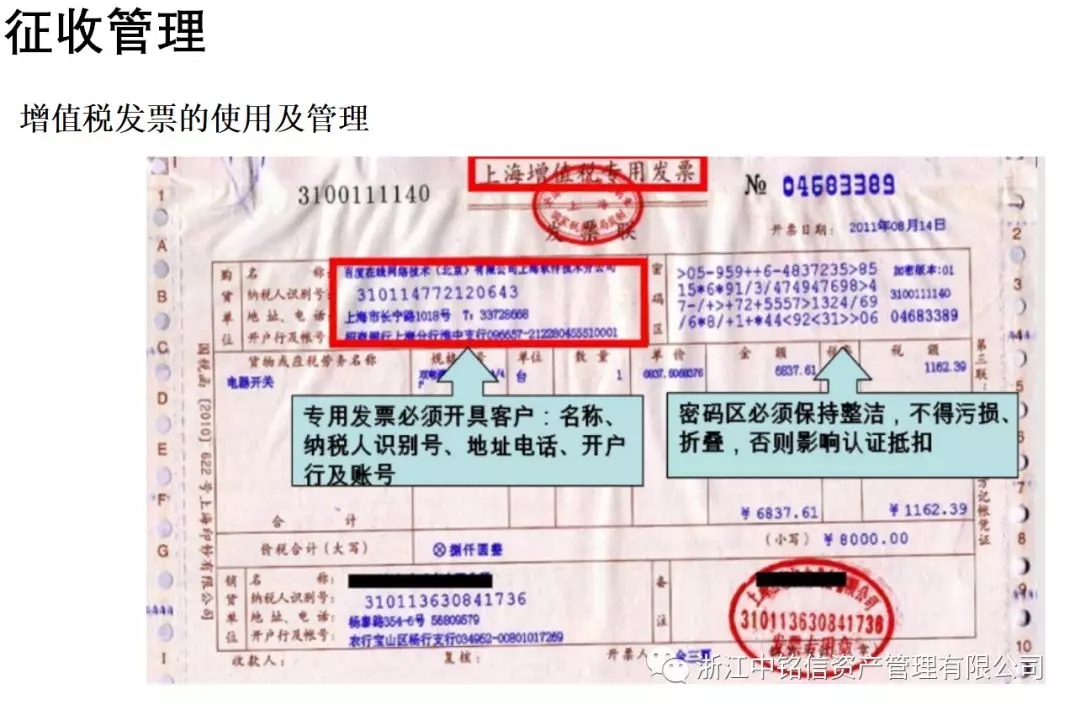

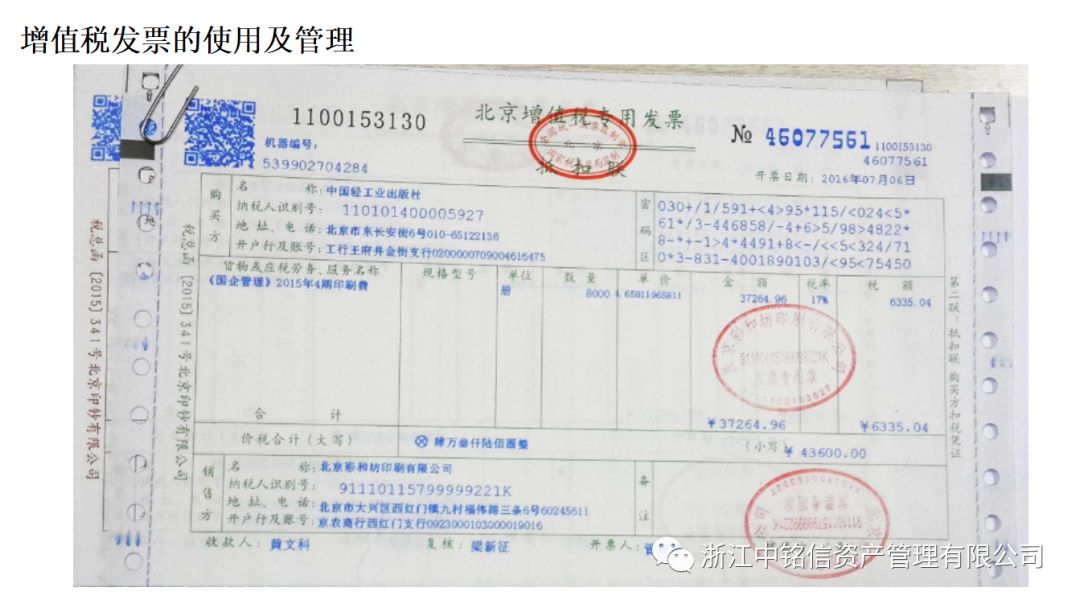

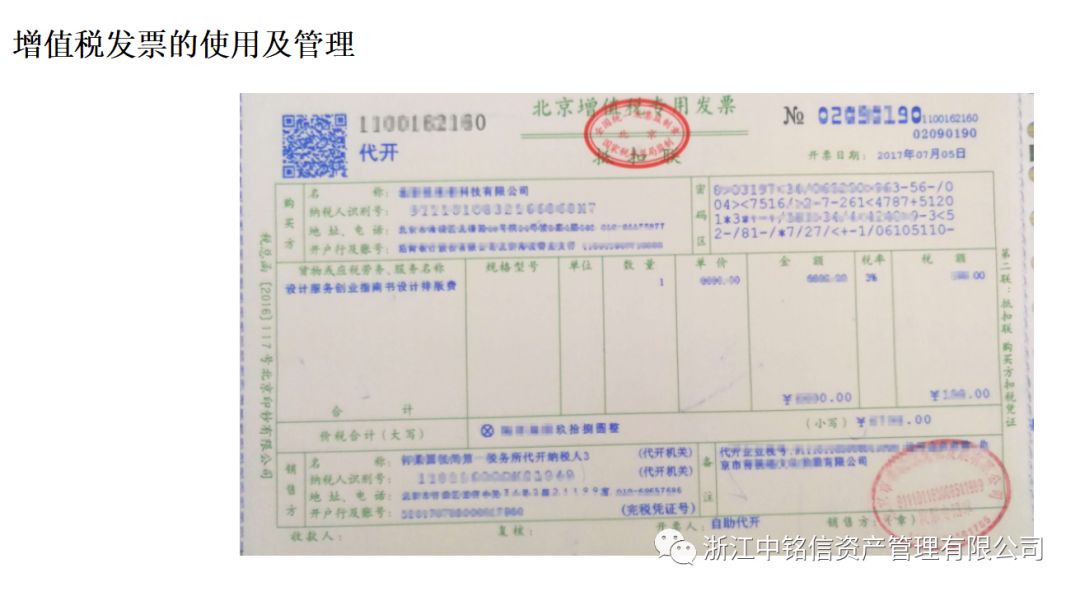

征收管理

一、纳税义务发生时间

增值税纳税义务发生时间的一般规定

1.纳税人发生应税销售行为,为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。税法口径的收入不完全等同于会计口径的收入

2.纳税人进口货物,其纳税义务发生时间为报关进口的当天。

3.增值税扣缴义务发生时间为纳税人增值税纳税义务发生的当天。

二、纳税期限

增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定。不能按照固定期限纳税的,可以按次纳税。

三、纳税地点

1.固定业户——其机构所在地

固定业户应当向其机构所在地的主管税务机关申报纳税

2.非固定业户——销售地、劳务或者应税行为发生地

3.异地特殊项目——自然人建筑服务、不动产、自然资源所在地

3.异地特殊项目——自然人建筑服务、不动产、自然资源所在地